一、会计计量

会计计量属性反映会计要素金额确定的基础,包括: (1)历史成本;(2)重置成本;(3)可变现净值;(4)现值;(5)公允价值。

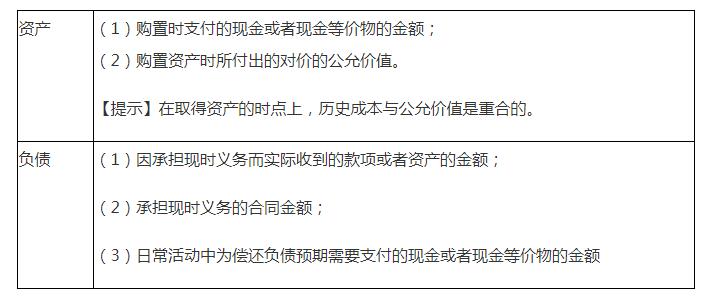

1.历史成本

2.重置成本

资产:现在购买相同或者相似资产所需支付的现金或者现金等价物的金额。

负债:现在偿付该项债务所需支付的现金或者现金等价物的金额。

3.可变现净值

资产按照其正常对外销售所能收到的金额扣除至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

【示例】存货的期末计价采用成本与可变现净值孰低法。

4.现值

资产:预计从其持续使用和最终处置中所取得的未来净现金流入量的折现金额。

负债:预计期限内需要偿还的未来净现金流出量的折现金额。

5.公允价值

资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格。

【提示】

1.企业在对会计要素进行计量时,一般应当采用历史成本(具有可验证性)。

2.采用其他计量属性时,应当保证所确定的会计要素金额能够合理取得并可靠计量。

(责任编辑:)

微信公众号

网校手机版

Copyright © 2003 - 2022 www.wangxiao.cn All Rights Reserved. 中大英才(北京)网络教育科技有限公司 版权所有

出版物经营许可证:新出发京字第丰180113号

京B2- 20201340

京ICP备10212420号-1

京公安备11010602000551号

营业执照

京公安备11010602000551号

营业执照